Accueil /

Portefeuille de couverture

Actifs éligibles

L’actif de la Caisse Française de Financement Local comprend uniquement :

- des expositions sur des personnes publiques éligibles aux termes de l’article L.513-4 du code monétaire et financier et de l’article 129 du CRR : il s’agit de prêts ou titres obligataires auprès ou totalement garantis par des personnes publiques (États, collectivités territoriales, leurs groupements, ou établissements publics) d’un Etat membre de l’Union européenne

- des expositions sur des entités du secteur public français non conformes à l’article 129 du CRR et des expositions sur des personnes publiques d’un Etat non membre de l’Union Européenne, qui ont été commercialisées par l’ancien actionnaire de CAFFIL et sont désormais gérées en extinction. Ainsi, depuis 2013, les nouveaux actifs de la Caisse Française de Financement Local concernent uniquement des emprunteurs français.

- des titres, expositions et dépôts suffisamment sûres et liquides (valeurs de remplacement) aux termes de l’article L.513-7 du code monétaire et financier. Il s’agit d’expositions sur des établissements de crédit bénéficiant au minimum d’une notation de « 1er échelon » (niveau triple A ou double A) ou de « 2ème échelon » (niveau simple A), ou, lorsque leur durée n’excède pas 100 jours, d’une notation de « 3ème échelon » (niveau simple A). Le montant de ces expositions est limité, en fonction de leur échelon de notation, par rapport au total des covered bonds émis par Caffil. Cette catégorie d’actifs est utilisée pour les placements des excédents de trésorerie de CAFFIL.

Modes d’acquisition

La Caisse Française de Financement Local a mis en place différentes procédures d’acquisitions d’actifs, à savoir :

- depuis début 2013, l’acquisition auprès de La Banque Postale de prêts accordés à des collectivités locales françaises et hôpitaux publics français,

- depuis fin 2022, l’acquisition auprès de la Caisse des Dépôts (via la Banque des Territoires) de prêts accordés à des collectivités locales françaises et hôpitaux publics français,

- l’octroi de prêts à SFIL bénéficiant de la garantie irrévocable et inconditionnelle de l’Etat français pour l’activité de refinancement des grands crédits à l’exportation,

- l’origination directe de prêts par CAFFIL dans le cadre de réaménagement de prêts figurant à son bilan,

- l’investissement des excédents de trésorerie sous la forme de titres obligataires bancaires ou du secteur public européen.

Jusqu’à fin 2012 :

- l’origination directe des prêts,

- l’acquisition de prêts ou de titres auprès de sociétés du groupe Dexia,

- l’octroi de prêts aux entités du groupe Dexia garantis par des cessions de créances (cession Dailly ou directive collatérale).

Financement des prêts au secteur public local et aux hôpitaux publics français

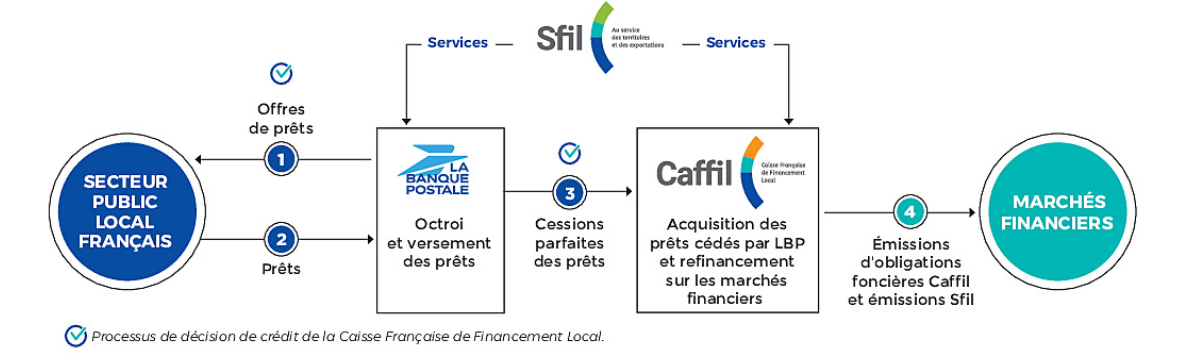

Partenariat avec La Banque Postale

Depuis début 2013, la Banque Postale commercialise des prêts au secteur public local et aux hôpitaux publics français. Ces prêts sont exclusivement libellés en euro et portent un taux d’intérêt simple (vanille).

Dans le cadre du nouveau dispositif de financement du secteur public local et des hôpitaux publics français, la Caisse Française de Financement Local et La Banque Postale ont signé un contrat de partenariat. La Banque Postale s’est engagée à proposer à la Caisse Française de Financement Local d’acquérir l’ensemble des prêts qui seraient éligibles à son cover pool.

Ce partenariat permet à la Caisse Française de Financement Local de conserver la maîtrise de son risque de crédit car il organise l’analyse du risque de crédit des prêts en deux étapes :

- lors de l’origination d’un prêt, l’analyse préalable de la contrepartie est réalisée simultanément par les deux entités. Les prêts qui ne satisfont pas les critères de qualité de crédit et d’éligibilité de la Caisse Française de Financement Local ne pourront pas être transférés à son bilan. Les critères d’éligibilité de la Caisse Française de Financement Local sont strictement encadrés par des politiques de gestion internes et limitent les contreparties éligibles aux entités du secteur public local et aux hôpitaux publics français,

- avant chaque acquisition par la Caisse Française de Financement Local de prêts originés par La Banque Postale, une nouvelle analyse des crédits est réalisée. La Caisse Française de Financement Local peut alors rejeter avant le transfert tout prêt qui ne correspondrait plus à ses critères.

L’acquisition de prêts par la Caisse Française de Financement Local est réalisée au moyen d’un bordereau de cession prévu par la loi et spécifique aux sociétés de crédit foncier.

Partenariat LBP‑Sfil‑Caisse Française de Financement Local :

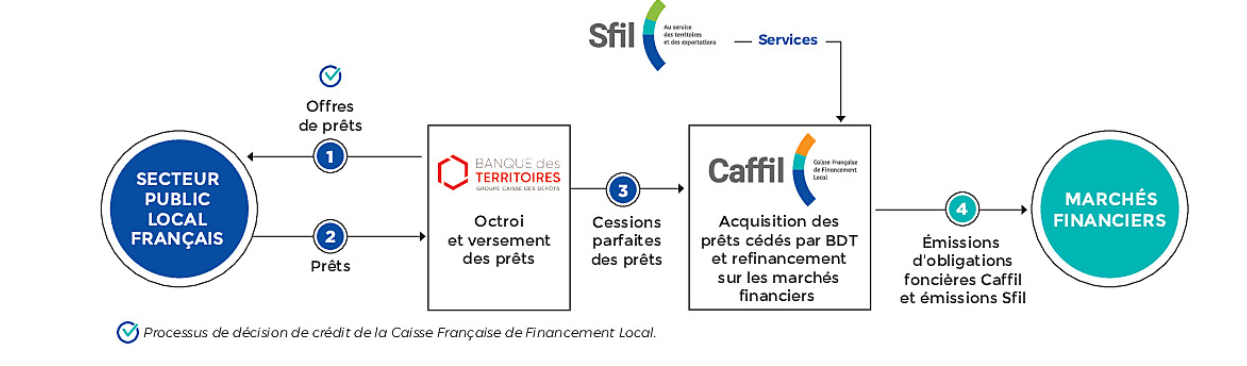

Partenariat avec la Caisse des Dépôts

En novembre 2022, la Caisse Française de Financement Local et la Caisse des Dépôts (CDC) ont signé une convention‑cadre de cession de créances pour financer les besoins du secteur public local et des hôpitaux publics français. Le dispositif fonctionne de la façon suivante :

- la Caisse des Dépôts commercialise des prêts au secteur public local et aux hôpitaux publics français distribués par la Banque des Territoires, puis les cède à la Caisse Française de Financement Local, qui les refinance en émettant des obligations foncières (covered bonds) ;

- les prêts commercialisés sont des prêts à taux fixe exclusivement libellés en euro et sur des durées longues (généralement plus de 25 ans) ;

- ces prêts sont majoritairement destinés au financement d’investissements durables à vocation environnementale ou sociale.

Les modalités de fonctionnement de ce dispositif sont comparables à celui existant avec La Banque Postale.

La Caisse Française de Financement Local réalise l’acquisition des prêts au moyen d’un bordereau de cession prévu par la loi et spécifique aux sociétés de crédit foncier.

Partenariat CDC‑Sfil‑Caisse Française de Financement Local:

Gestion de la dette

Au sein du cover pool de CAFFIL, certains prêts à des contreparties françaises, hérités de l’ancien actionnaire de CAFFIL, sont qualifiés de prêts structurés (cf. charte de bonne conduite entre les établissements bancaires et les collectivités territoriales disponible sur le site du ministère de l’intérieur). Les prêts les plus sensibles ont fait l’objet d’une politique de désensibilisation menée par SFIL et CAFFIL, qui a permis de réduire très significativement cet encours (près de 95%). Le périmètre des prêts structurés sensibles est donc extrêmement limité et le risque associé n’est plus un enjeu pour la Caisse Française de Financement Local.

CAFFIL peut également pour les actifs vanilles de son cover pool, à la demande du client, procéder à des opérations de gestion de la dette du client (réaménagement, rallongement, etc.).

Refinancement Crédit export

En complément de la mission de refinancement des collectivités locales françaises, l’Etat a confié à SFIL/CAFFIL une seconde mission : le refinancement des grands contrats à l’exportation, avec pour objectif avec pour objectif d’améliorer la compétitivité des financements associés aux exportations françaises, selon un schéma de refinanceur public qui existe déjà dans plusieurs pays de l’OCDE. Dans ce cadre, SFIL a organisé au travers de conventions bilatérales sa relation avec une vingtaine de banques commerciales, soit la quasi-totalité des banques actives sur le marché du crédit export français. SFIL peut acquérir tout ou partie de la participation de chacune de ces banques à un crédit export. Dans ce contexte, la Caisse Française de Financement Local accorde des prêts à SFIL, pour le refinancement de ses crédits export. Ces prêts de refinancement bénéficient d’une garantie irrévocable et inconditionnelle à 100 % de l’État français (garantie rehaussée). Cette activité renforce l’ancrage public français de la Caisse Française de Financement Local sans modifier le profil de risque de son cover pool.

Le fonctionnement du dispositif est le suivant :

- SFIL contribue à la proposition financière élaborée par une ou plusieurs banques du syndicat bancaire accordant le crédit acheteur couvert par une assurance-crédit à l’exportation accordée par l’État français ; ces banques céderont à SFIL ensuite tout ou partie du crédit (et les droits attachés) et conserveront a minima la part du crédit export qui ne bénéficie pas de l’assurance (généralement 5 %) ;

- la Caisse Française de Financement Local accorde un prêt à SFIL permettant à cette dernière de refinancer le crédit export acquis. Ce prêt de refinancement bénéficie, soit d’une garantie irrévocable et inconditionnelle à 100 % de l’État français, dite « garantie rehaussée », soit d’une garantie dite « pure et inconditionnelle » (GPI) de l’Etat français, dans le cas d’exportation d’avions et d’hélicoptères civils. Les crédits de refinancement export accordés par la Caisse Française de Financement Local constituent donc des expositions totalement garanties par l’État, éligibles au cover pool d’une société de crédit foncier. Ces prêts sont aussi conformes à la réglementation européenne CRR (article 129 décrivant les actifs autorisés dans un cover pool pour que les covered bonds bénéficient d’un traitement prudentiel favorable).

Le versement des prêts de refinancement des crédits export est échelonné sur plusieurs années au fur et à mesure des besoins liés à la construction de l’actif exporté et ils n’atteindront par conséquent une proportion significative au sein du cover pool de la CAFFIL que dans plusieurs années.

Répartition des actifs par pays

Les actifs français sont prédominants dans le cover pool de CAFFIL et leur proportion va augmenter dans les prochaines années. En effet, les actifs internationaux issus de l’ancien actionnaire de CAFFIL sont désormais gérés en extinction. Par conséquent, tous les nouveaux actifs entrant dans le cover pool (à l’exception des valeurs de remplacement) correspondent à des expositions sur des personnes publiques françaises.

Des données détaillées sur la composition du cover pool de CAFFIL sont disponibles dans la partie chiffres clés de ce site internet ainsi que dans le rapport sur la qualité des actifs publié chaque trimestre.

Répartion des actifs par type de clients

Le portefeuille de la Caisse Française de Financement Local est très majoritairement composé d’expositions sur des collectivités territoriales (environ 75%), les hôpitaux publics représentent un peu plus de 10% du cover pool. La part des expositions sur les souverains va croître progressivement au fur et à mesure des versements sur les crédits export refinancés (expositions indirectes sur l’Etat français).

Des données détaillées sur la composition du cover pool de CAFFIL sont disponibles dans la partie chiffres clés de ce site internet ainsi que dans le rapport sur la qualité des actifs publié chaque trimestre.

Dernière mise à jour le 13/04/2023