Accueil /

Gestion

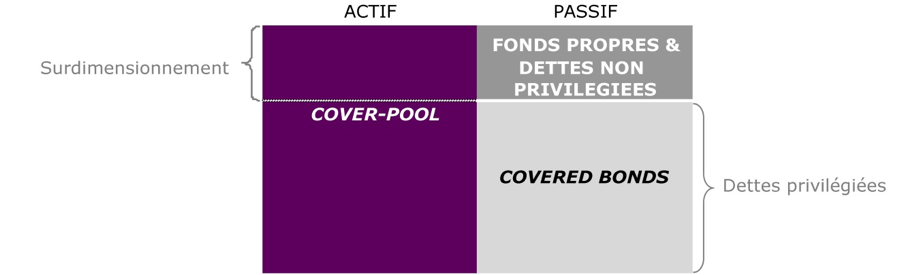

Structure du bilan

En tant que société de crédit foncier, le financement des actifs de la Caisse Française de Financement Local est réalisé par l’émission de dettes sécurisées par un privilège légal qui leur garantit un droit prioritaire sur les flux des actifs.

En dehors de ses fonds propres, la Caisse Française de Financement Local utilise deux catégories de dettes pour financer ses actifs :

- les dettes qui jouissent du privilège légal (covered bonds) : selon la loi, ce sont des obligations foncières ou d’autres ressources qui bénéficient par leur contrat du privilège légal. La Caisse Française de Financement Local émet ainsi des registered covered bonds bénéficiant par leur contrat du privilège légal, au même titre que les obligations foncières,

- les dettes qui ne bénéficient pas du privilège légal sont celles qui ne sont pas couvertes par les actifs et qui, de ce fait, sont en rang subordonné par rapport aux dettes bénéficiant du privilège. Avec les fonds propres, elles financent le surdimensionnement. Elles peuvent être essentiellement de trois types :

- principalement, les dettes contractées aux termes de la convention de financement signée avec SFIL, société mère de CAFFIL,

- si besoin, les financements obtenus auprès de la Banque de France : en tant qu’établissement de crédit, CAFFIL peut bénéficier, en son nom propre, de l’accès aux opérations de refinancement de la Banque de France. Les financements obtenus ne bénéficient pas du privilège de la loi sur les sociétés de crédit foncier, mais sont garantis par des actifs gagés au profit de la Banque de France. Les actifs ainsi gagés sont exclus du cover pool et du calcul du ratio de surdimensionnement,

- si besoin, les financements obtenus auprès d’établissements de crédit dans le cadre d’opérations de pensions livrées (repo). Comme pour les financement obtenus auprès de la banque de France ces financements sont garantis par des actifs gagés au profit de l’établissement de crédit. Les actifs ainsi gagés sont exclus du cover pool et du calcul du ratio de surdimensionnement

- principalement, les dettes contractées aux termes de la convention de financement signée avec SFIL, société mère de CAFFIL,

Surdimensionnement

Le ratio de couverture (ou surdimensionnement) calculé pour les sociétés de crédit foncier représente le rapport entre les actifs et les dettes bénéficiant du privilège de la loi. Son niveau minimum a été fixé par la loi à 105 %.

Les agences de notation peuvent exiger un niveau de surdimensionnement supérieur à 105 %. Cette exigence dépend de la méthodologie utilisée par chaque agence de notation et des nouveaux actifs et passifs inscrits au bilan de la Caisse Française de Financement Local, et elle est variable dans le temps. La Caisse Française de Financement Local tient compte de ces exigences particulières dans le pilotage de son activité, afin de s’assurer qu’elles sont toujours respectées.

Les données relatives au taux de surdimensionnement de CAFFIL sont disponibles dans la partie chiffres clés de ce site internet ainsi que dans les rapports financiers ou d’activité publiés chaque trimestre.

Qualité des actifs

Depuis sa création, la Caisse Française de Financement Local s’attache à garantir l’excellente qualité de ses actifs.

Les encours au bilan de CAFFIL concernent principalement des contreparties du secteur public (local et expositions souveraines) ainsi que plus marginalement des contreparties bancaires (dans le but de placer les excédents de trésorerie de CAFFIL).

Les expositions françaises sont prédominantes avec plus de 90 % du cover pool. Cet encours est diversifié, à la fois en termes de nombre de contreparties (environ 13 000 clients différents), de répartition sur le territoire, de types de clientèles : régions, départements, métropoles, communes, établissements publics de coopération intercommunale, établissements publics de santé, organismes de logement social.

La nouvelle production réalisée dans le cadre du partenariat avec LBP et du partenariat avec la Caisse des dépôts (via la Banque des Territoires) ainsi que les nouveaux prêts issus des opérations de gestion de l’encours de CAFFIL sont exclusivement réalisés avec des emprunteurs du secteur public local français.

Les prêts de refinancement des grands crédits à l’exportation bénéficient d’une garantie inconditionnelle et irrévocable à 100% de l’État français.

L’encours sur des contreparties secteur public étranger représente moins de 10 % des encours totaux. Depuis 2013, ces expositions sont gérées en extinction.

Cette faible exposition au risque de crédit de CAFFIL se reflète via :

- le faible montant des impayés,

- le faible montant des créances douteuses et litigieuses selon les normes comptables françaises (moins de 0.5 % du cover pool),

- le niveau des de pertes constatées quasi nul depuis la création de SFIL en 2013.

Les données relatives à la qualité des actifs de CAFFIL sont disponibles dans la partie chiffres clés de ce site internet ainsi que dans les rapports financiers ou d’activité publiés chaque trimestre.

Risque de liquidité

Le risque de liquidité est défini comme le risque que l’établissement ne puisse pas faire face à ses engagements de liquidité à bonne date et à un coût raisonnable.

Le risque de liquidité de la Caisse Française de Financement Local réside principalement dans son incapacité à pouvoir rembourser à bonne date ses dettes privilégiées lorsqu’il existe un décalage trop important entre le rythme de remboursement de ses actifs et celui des passifs privilégiés ou à une fermeture des marchés.

Les besoins de liquidité sont principalement de trois ordres:

- le financement des actifs qui sont en couverture des obligations foncières émises;

- le remboursement des dettes à leur échéance ;

- le financement des besoins de liquidité liès au respect des ratios réglementaires, des ratios spécifiques aux sociétés de crédit foncier et des contraintes associées au respect des méthodologies des agences de notation pour atteindre un niveau de notation cible.

Les sources de financement utilisées pour répondre à ces besoins, outre les fonds propres sont:

- les dettes privilégiées à savoir les obligations foncières, les registred covered et le cash collatéral reçu

- les refinancements issus de la convention de crédit conclue avec SFIL permettant de couvrir les besoins de financement liés au surdimensionnement de la Caisse Française de Financement Local. En effet, le besoin de financement lié au surdimensionnement est assuré essentiellement par SFIL (et par les fonds propres pour le solde).

Par ailleurs, la Caisse Française de Financement Local dispose :

- d’actifs liquides sous la forme de titres hautement liquides de niveau 1, 2A ou 2B, et d’expositions à court terme sur des établissements de crédit (y compris des dépôts à court terme)

- d’un stock très important d’actifs éligibles aux opérations de refinancement de la Banque centrale européenne, via la Banque de France. La Caisse Française de Financement Local peut ainsi aisément accéder aux refinancements de la banque centrale en son nom propre, en cas de besoin, pour couvrir ses besoins de trésorerie. Cet accès est régulièrement testé pour de petits montants afin de s’assurer du bon fonctionnement des outils et procédures et de maintenir le niveau de connaissance adéquat.

Pour contrôler son risque de liquidité, la Caisse Française de Financement Local s’appuie principalement sur des projections de liquidité statiques, dynamiques et stressées afin de s’assurer que les réserves de liquidité dont elle dispose à court et à long termes permettront de faire face à ses engagements.

Les projections de liquidité dynamiques tiennent compte d’hypothèses d’activité (nouveaux actifs et nouveaux financements), en conditions normales et stressées :

- dans les conditions normales, ces projections visent à définir les montants et la maturité des différentes sources de financement pouvant être levées par la Caisse Française de Financement Local ;

- dans les conditions stressées, ces projections visent à apprécier la capacité de résilience de la Caisse Française de Financement Local à un choc de liquidité et à déterminer son horizon de survie.

Le besoin de liquidité cumulé maximal auquel la Caisse Française de Financement Local aurait à faire face dans le futur, en situation de run-off et d’incapacité à émettre de nouvelles obligations foncières, est inférieur au financement maximal déjà obtenu ponctuellement de la banque centrale par le passé. Il est également inférieur à la capacité de la Caisse Française de Financement Local à obtenir des refinancements de la Banque de France, mesurés par le montant des actifs éligibles après haircut, qui seraient disponibles en respectant le niveau de surdimensionnement requis par la réglementation.

La Caisse Française de Financement Local dispose ainsi de moyens autonomes et sûrs lui permettant de couvrir ses besoins temporaires de liquidité, même en cas de faillite de sa société mère, dans la mesure où la procédure de sauvegarde, de redressement ou de liquidation judiciaire de sa société mère ne peut être étendue à la Caisse Française de Financement Local (article L.513-20 du Code monétaire et financier).

Par ailleurs, CAFFIL encadre son risque de liquidité via le suivi et le respect :

- des indicateurs réglementaires spécifiques aux sociétés de crédit foncier (ratio de couverture réglementaire / taux de surdimensionnement, écart de durée de vie moyenne, projection des besoins de trésorerie à 180 jours) ;

- des indicateurs réglementaires de liquidité applicables aux établissements de crédit et notamment le ratio Liquidity Coverage Ratio (LCR) et le ratio de financement stable (NSFR) ;

- d’indicateurs internes (besoin de financement dynamique à un horizon d’un an, conditions d’émission, ratio de couverture / taux de surdimensionnement de gestion, horizon de survie à un an en conditions stressées, encadrement des échéances de passifs privilégiés, niveau des actifs non grevés mobilisables en cas de crise de liquidité, écart de duration entre les actifs et passifs privilégiés, sensibilité de la valeur actuelle nette du gap de liquidité statique, à une augmentation des coûts de financement du groupe, consommation de l’appétit au risque de spread et de base des opérations de crédit export, etc.)

Les données relatives à la gestion des risques de liquidité de CAFFIL sont disponibles dans la partie chiffres clés de ce site internet ainsi que dans les rapports financiers ou d’activité publiés chaque trimestre.

Risque de taux

Le risque structurel de taux se définit comme le risque de perte encourue en cas de variation des taux d’intérêt qui entraînerait une perte de valeur des opérations de bilan et de hors-bilan, à l’exception, le cas échéant, des opérations du portefeuille de négociation. La Caisse Française de Financement Local ne détenant pas de portefeuille de négociation n’est pas concernée par cette dernière exception.

On distingue notamment quatre types de risque de taux (le risque de taux fixe, le risque de base, le risque de fixing et le risque d’option).

La Caisse Française de Financement Local a défini un appétit au risque de taux fixe de EUR 80 millions. Pour limiter l’impact de ce risque, la Caisse Française de Financement Local a mis en place la stratégie de couverture suivante :

- micro-couverture du risque de taux sur les éléments de bilan libellés dans une devise autre que l’euro ou indexés sur une structure de taux complexe. Certaines opérations vanille libellées en euro peuvent également faire l’objet d’une micro-couverture si leur notionnel ou leur durée risque d’entraîner un dépassement de limite de sensibilité. La micro-couverture est réalisée par swap ;

- macro-couverture du risque de taux pour l’ensemble des opérations qui ne sont pas micro-couvertes. Les opérations concernées sont essentiellement (i) les prêts au secteur public local et (ii) les émissions d’obligations foncières libellées en euro. Cette macro-couverture est obtenue autant que possible par adossement entre actifs et passifs à taux fixe via la résiliation de swaps et, pour le complément, par la mise en place de nouveaux swaps contre Euribor ou €str.

Cette gestion du risque de taux fixe est complétée par un suivi des fixings des opérations à taux révisables afin de s’assurer que ceux-ci n’entraînent pas un dépassement de la limite de sensibilité à court terme. Le cas échéant, des swaps contre €ster peuvent être conclus pour couvrir le risque de fixing.

Ces couvertures peuvent être réalisées soit directement sur le marché par la Caisse Française de Financement Local, soit être intermédiées par SFIL, qui se retourne alors à son tour sur le marché.

Les dettes non privilégiées ne font pas l’objet de couverture. En effet, les dettes contractées par la Caisse Française de Financement Local auprès de son actionnaire pour financer le surdimensionnement sont empruntées soit directement avec un index €str et n’ont pas besoin d’être swappées, soit avec un index Euribor et financent alors des actifs également indexés sur Euribor. Le cas échéant, les dettes envers la Banque de France, à court terme et à taux fixe, ne sont pas couvertes, mais financent des actifs à taux fixe également.

Ces différents types de risques de taux sont suivis, analysés et gérés à travers le suivi des impasses de taux fixe, d’index et de fixing, calculées en vision statique.

Les portefeuilles d’actifs dont la stratégie est d’être totalement couverts ne sont pas sensibles aux variations de taux et ne sont donc pas intégrés au calcul de la sensibilité globale du bilan de la Caisse Française de Financement Local.

Le dispositif de gestion du risque de taux s’articule principalement autour de l’indicateur de risque en valeur économique (sensibilité de la valeur actuelle nette (VAN): la mesure de ce risque est égale à la perte maximale en valeur actuelle nette (VAN) observée par rapport à huit scénarios différents d’évolution des taux. Ces huit scénarios correspondent aux six scénarios du calcul du ratio réglementaire « outlier »auxquels d’ajoutent deux scénarios internes supplémentaires définis sur base des variations historiques des taux.

Les données relatives à la gestion des risques de taux de CAFFIL sont disponibles dans les rapports financiers et d’activité publiés chaque trimestre.

Risque de change

Le risque de change se définit comme le risque de volatilité du résultat constaté ou latent, lié à une évolution du cours des devises face à une devise de référence. La devise de référence de CAFFIL est l’euro : le risque de change reflète donc le changement de valeur des actifs et des passifs libellés dans tout autre devise que l’euro, en raison d’une fluctuation de celle-ci face à l’euro.

La politique de gestion du risque de change de la Caisse Française de Financement Local consiste à ne prendre aucun risque de change : les émissions et les actifs libellés en devises donnent lieu, au plus tard lors de leur entrée au bilan et jusqu’à leur échéance finale, à la conclusion d’un cross‑currency swap contre euro, assurant ainsi une couverture en change du nominal et du taux porté par ces éléments de bilan. Les expositions à taux révisable en euro résultant de cette gestion sont intégrées dans la gestion du risque de taux.

Le risque de change est suivi au travers de la position de change nette dans chaque devise, calculée sur l’ensemble des créances, dettes (y compris les intérêts courus non échus) et engagements hors bilan. La position nette de change par devise doit être nulle à l’exception de la position en USD, GBP et CHF, pour laquelle une faible position est tolérée pour des raisons opérationnelles.

Cependant, certains prêts de refinancement des grands crédits à l’exportation libellés en devises peuvent générer un risque de change temporaire très limité pendant leurs phases de tirage, en cas de décalage entre les dates de versement effectives et celles initialement prévues et couvertes. Ce risque résiduel est encadré par une limite très faible de sensibilité à la base euro/devise, calculée sur toute la durée de vie des prêts.

Dernière mise à jour le 07/04/2023